« Il suffit de choisir le bon logiciel et c’est parti. » Cette phrase revient souvent quand on parle de facturation électronique. La réalité est bien plus nuancée, surtout quand votre activité présente plusieurs niveaux de complexité.

Prenons un cas concret : un organisme de formation qui réalise 150 millions d’euros de chiffre d’affaires. Formation continue et formation initiale. Trois systèmes de facturation. Trois équipes avec leurs propres méthodes. Face à l’obligation 2026, impossible de juste « appuyer sur un bouton » : il faut d’abord comprendre la complexité des flux, identifier les spécificités de chaque activité, cartographier les processus.

Ce cas pratique illustre une réalité applicable à de nombreuses entreprises : la facturation électronique révèle la complexité de vos processus. Voyons comment aborder méthodiquement cette transformation.

Présentation du cas : un organisme de formation à double activité

L’organisme que nous prenons en exemple combine deux activités distinctes sous la même entité juridique : la formation continue (activité principale) et la formation initiale.

Cette double activité s’accompagne d’une complexité organisationnelle héritée de la croissance. Trois systèmes de facturation coexistent, fruits d’acquisitions successives d’autres structures de formation. Chaque système correspond à une équipe avec ses propres pratiques : nomenclature des prestations différente, circuits de validation spécifiques, méthodes de suivi des encaissements variées.

Le défi de la facturation électronique s’impose à l’ensemble de cette organisation. L’obligation 2026 ne fait pas de distinction entre les activités ou les équipes. Toutes les factures clients devront être émises au format électronique. Toutes les factures fournisseurs devront être reçues via une plateforme agréée. Cette contrainte réglementaire devient l’opportunité de repenser l’organisation dans son ensemble.

Impossible de traiter les deux activités de manière identique sans comprendre leurs spécificités. Vouloir imposer les mêmes règles aux deux métiers condamnerait le projet à l’échec.

Étape 1 – Identifier la typologie des clients et leurs spécificités

La première étape de tout diagnostic facturation électronique consiste à cartographier les relations clients. Dans le cas de cet organisme de formation, la diversité est considérable. Les clients B2B regroupent les entreprises qui financent des formations pour leurs salariés. Les clients B2C correspondent aux particuliers qui paient directement leurs formations. Les clients B2G incluent les organismes publics et collectivités qui achètent des prestations de formation.

Mais cette première segmentation ne suffit pas : les formats de rémunération ajoutent une couche de complexité. Le CPF (Compte Personnel de Formation) implique un circuit spécifique avec passage par une plateforme dédiée gérée par la Caisse des Dépôts. Les OPCO (Opérateurs de Compétences) financent les formations avec leurs propres règles de prise en charge et leurs délais de traitement. Les paiements directs suivent un circuit classique de facturation.

Chaque typologie nécessite des formats et circuits différents pour la facturation électronique. Une entreprise qui finance directement une formation attend une facture standard avec les mentions légales habituelles. Un dossier CPF génère des flux d’information vers la plateforme gouvernementale avec des formats imposés. Un OPCO demande des pièces justificatives spécifiques et des validations intermédiaires.

Les délais de paiement varient considérablement selon la typologie. Les entreprises paient généralement à 30 ou 45 jours. Le CPF et les OPCO peuvent prendre plusieurs mois entre la demande de prise en charge et le règlement effectif. Cette diversité de temporalités impacte directement la gestion de trésorerie et doit être anticipée dans les processus cibles.

Certains financeurs imposent leurs propres exigences techniques. Quelques grands comptes exigent des formats spécifiques ou des portails dédiés pour le dépôt des factures. Ces exceptions doivent être identifiées dès le diagnostic pour éviter les mauvaises surprises lors du déploiement.

Étape 2 – Cartographier la typologie des fournisseurs

Le volet fournisseurs présente une diversité tout aussi importante. Chacun a son propre circuit de facturation et ses propres délais et sa temporalité. Cette diversité complique la standardisation des processus de réception et de validation.

Une réalité doit être anticipée dès maintenant : tous les fournisseurs ne seront pas prêts en 2026. Les grandes chaînes hôtelières et les fournisseurs d’énergie ont probablement les moyens d’investir dans la facturation électronique. Les formateurs indépendants ou les petites structures de location de salles mettront plus de temps à s’équiper. L’organisme de formation devra gérer cette difficulté durant plusieurs mois.

Étape 3 – Comprendre que chaque typologie a sa propre logique

L’erreur classique consiste à vouloir tout uniformiser immédiatement. Chercher UNE solution unique pour TOUS les cas. Imposer les mêmes règles à des métiers différents. Sous-estimer les spécificités qui font la richesse de votre activité. Cette approche uniformisatrice conduit systématiquement à des impasses opérationnelles.

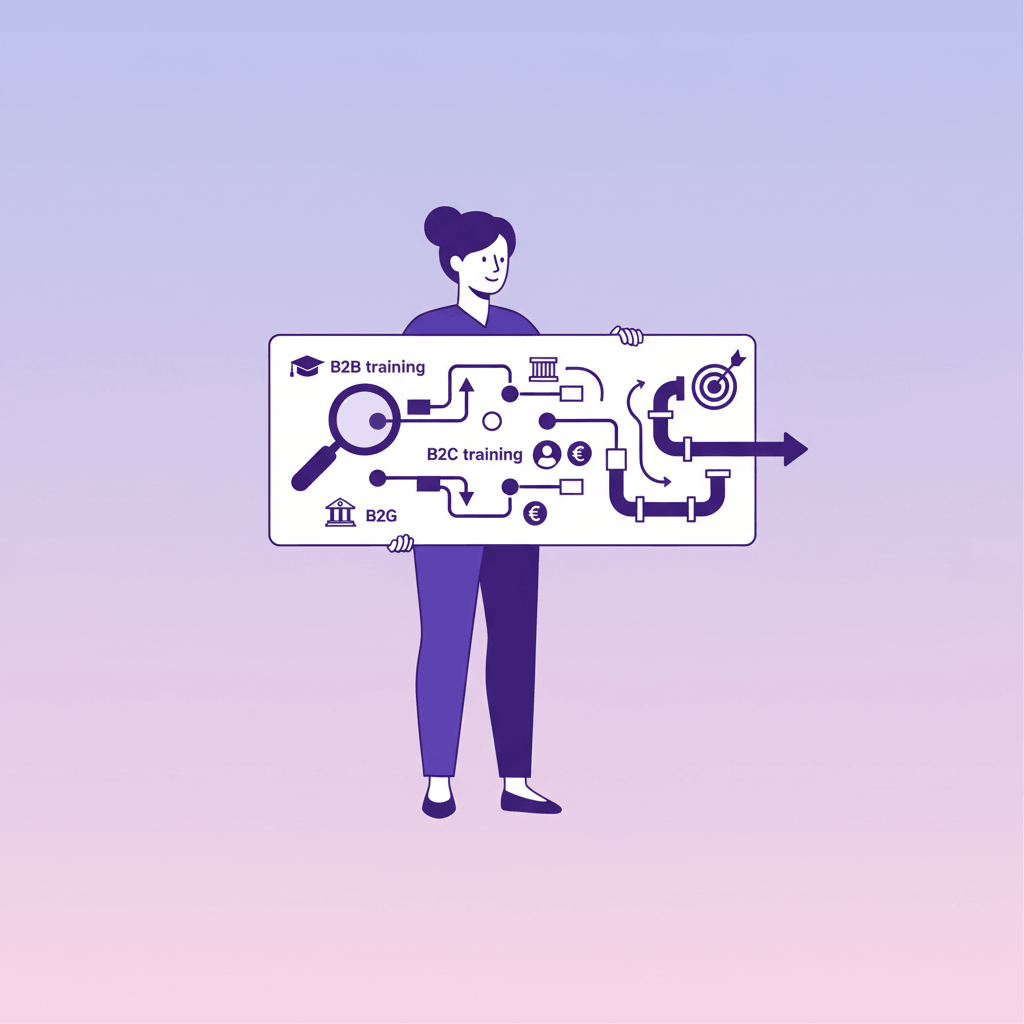

L’approche méthodologique commence par cartographier chaque flux séparément. Formation continue d’un côté : volume élevé de factures, circuits complexes avec CPF et OPCO, multiplicité des formats de rémunération. Formation initiale de l’autre : moins de volume, circuits plus simples, logique de paiement direct ou de financement bancaire. Cette cartographie révèle rapidement l’impossibilité de traiter les deux activités de manière identique.

Une fois les flux cartographiés, identifiez les points communs et les spécificités. Certains processus peuvent être harmonisés : la validation des factures fournisseurs suit probablement des règles similaires quelle que soit l’activité. D’autres doivent rester distincts : l’émission des factures clients en formation continue avec ses circuits CPF/OPCO ne peut pas suivre la même logique qu’en formation initiale.

Dans notre cas pratique, la solution a consisté à définir des processus cibles adaptés à chaque grande typologie. Un processus pour les factures clients formation continue avec gestion des circuits spécifiques CPF/OPCO. Un processus distinct pour les factures clients formation initiale avec une logique plus classique. Des processus fournisseurs harmonisés mais avec des variantes selon la taille et la maturité des fournisseurs.

🔎 Ce cas pratique illustre parfaitement pourquoi une méthodologie structurée est indispensable. Diagnostic de l’existant pour comprendre vos flux réels. Définition d’une cible qui respecte vos spécificités métier. Construction d’un plan d’action pour passer de l’un à l’autre progressivement. Cette approche en 3 phases garantit une transformation réussie. Pour approfondir cette méthodologie, consultez notre article détaillé : 3 étapes cruciales pour réussir votre projet de facturation électronique.

Les enseignements de ce cas pratique

- La facturation électronique n’est pas qu’un sujet IT. C’est d’abord un projet d’analyse approfondie de vos processus métier. Vous devez comprendre comment fonctionne réellement votre activité, identifier les circuits de validation, cartographier les flux d’information. La technologie ne vient qu’après cette compréhension. Choisir une plateforme agréée sans avoir fait ce travail préalable revient à acheter une voiture sans savoir où vous voulez aller.

- Profitez de cette obligation pour simplifier l’existant. Notre organisme de formation fonctionnait avec trois systèmes de facturation hérités de son histoire. La facturation électronique devient l’opportunité de rationaliser cette complexité. Réduire les trois systèmes à deux ou idéalement un seul. Harmoniser les pratiques entre équipes. Standardiser les nomenclatures et les circuits de validation. Cette simplification préalable facilite ensuite l’automatisation.

- Anticipez la coexistence de plusieurs formats pendant plusieurs années. Tous vos partenaires ne seront pas prêts en même temps pour la facturation électronique. Vos grands fournisseurs basculeront rapidement. Vos formateurs indépendants prendront plus de temps. Cette période de transition nécessite des processus hybrides capables de gérer efficacement factures électroniques et factures traditionnelles. Former vos équipes à cette complexité temporaire évite les blocages opérationnels.

- Commencez maintenant. L’analyse préalable que nous venons de décrire prend plusieurs mois. La cartographie des flux clients et fournisseurs demande du temps. L’identification des spécificités métier nécessite des échanges approfondis avec les équipes opérationnelles. Les choix techniques dépendent de cette analyse et ne peuvent pas être faits avant. Le déploiement lui-même demande plusieurs mois de tests et de stabilisation. Attendre, c’est se condamner à subir la transformation dans l’urgence plutôt que de la piloter sereinement.

Transformez la contrainte en opportunité

Ce cas pratique révèle une réalité applicable à de nombreuses entreprises : la facturation électronique met en lumière la complexité de vos processus. Cette complexité existe déjà, mais l’obligation réglementaire vous force à la formaliser. Et cette formalisation devient une opportunité : comprendre vos processus réels, identifier les gaspillages, harmoniser les pratiques, simplifier et automatiser ce qui le mérite.La facturation électronique doit s’adapter à votre réalité, pas l’inverse. Cette adaptation commence par une analyse approfondie de votre situation actuelle. Vous souhaitez réaliser le diagnostic de votre situation et construire un plan d’action adapté à vos spécificités ? Découvrez notre accompagnement facturation électronique ou réservez directement un appel avec moi.