Dans un contexte économique où chaque décision compte, disposer d’une vision claire des coûts, marges et centres de responsabilité est devenu indispensable. Pourtant, de nombreuses entreprises peinent à structurer leur suivi financier de manière fiable et exploitable. Le plan comptable analytique s’impose alors comme un levier stratégique pour mieux piloter la performance, identifier les gisements de productivité et fiabiliser les décisions.

Mais comment le définir, l’organiser, l’exploiter ?

Dans cet article, découvrez tout ce qu’il faut savoir pour mettre en place un plan comptable analytique efficace, aligné sur vos enjeux opérationnels et vos ambitions de pilotage.

Qu’est-ce qu’un plan comptable analytique ?

Le plan comptable général (PCG) est la base de toute comptabilité : il sert à enregistrer les opérations de l’entreprise pour répondre à des obligations légales, fiscales et sociales. Son objectif : produire un bilan, un compte de résultat, une liasse fiscale.

Mais pour piloter finement son activité, cela ne suffit pas.

C’est là qu’intervient le plan comptable analytique. Il ne remplace pas le PCG, il le complète. Il permet de ventiler les charges et produits selon des axes de gestion pertinents : centre de coûts, projet, activité, client, etc. L’objectif ? Comprendre, anticiper, décider.

Le plan comptable analytique devient alors un véritable outil de pilotage, au service de la direction financière comme des équipes opérationnelles. Il transforme les chiffres comptables en données utiles pour l’action.

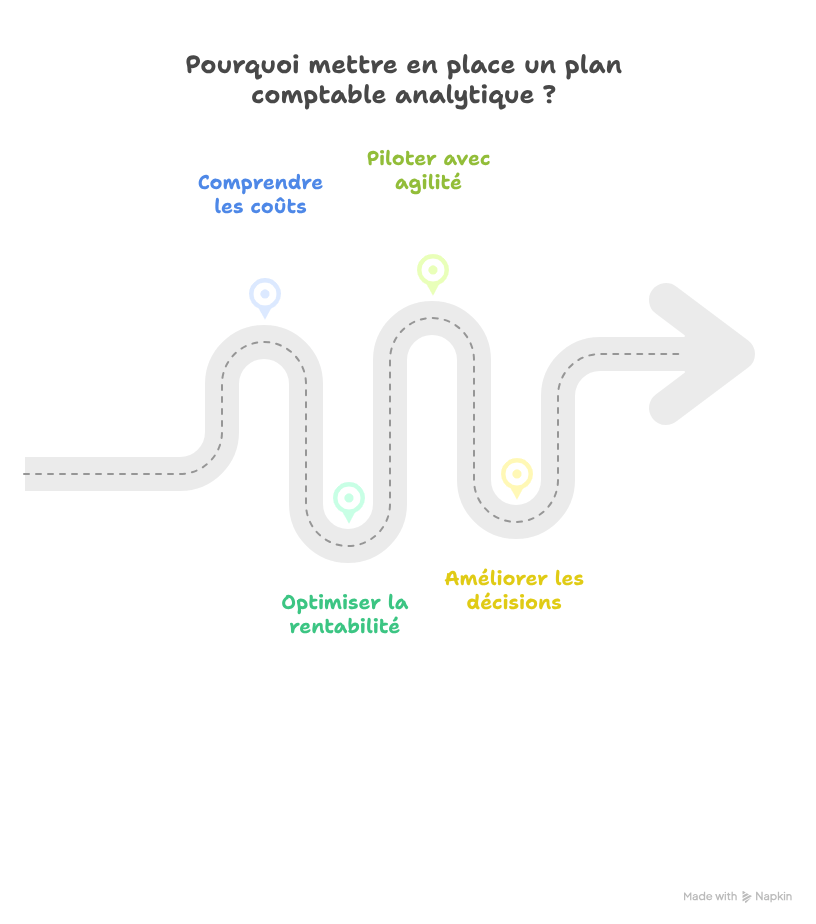

Pourquoi mettre en place un plan comptable analytique ?

Mettre en place un plan comptable analytique, c’est passer d’une vision figée à une lecture stratégique de vos chiffres. Alors que la comptabilité générale répond aux obligations légales, l’analytique répond aux enjeux de gestion.

Les bénéfices sont nombreux :

- Mieux comprendre vos coûts : savoir précisément ce que coûte une activité, un client ou un projet.

- Optimiser votre rentabilité : identifier les marges par produit, service ou canal de distribution.

- Piloter avec agilité : suivre vos indicateurs de performance en temps réel, ajuster vos décisions plus vite.

- Objectiver vos choix : s’appuyer sur des données fiables pour décider d’un investissement, d’une réorganisation ou d’un arrêt d’activité.

En résumé, le plan comptable analytique donne de la profondeur à vos analyses. Il éclaire ce que la comptabilité classique laisse dans l’ombre.

5 avantages clés pour votre entreprise

1. Une structuration adaptée de vos données financières pour un suivi précis

- Exemple : Vous pouvez suivre les dépenses marketing freelance ou la rentabilité par produit. En structurant vos données de manière détaillée, vous obtenez une vision claire et précise de chaque aspect financier de votre entreprise.

- Bénéfice : Cela permet une meilleure gestion des ressources et une allocation plus efficace des budgets. Vous pouvez rapidement identifier les domaines dans lesquels les coûts peuvent être réduits ou où les investissements peuvent être augmentés pour maximiser les profits.

2. Un monitoring efficace des performances à tous les niveaux de l’entreprise

- Exemple : Avec des indicateurs de performance clés (KPI) spécifiques à chaque département, vous pouvez surveiller les performances en temps réel.

- Bénéfice : Cela permet de détecter rapidement les écarts par rapport aux objectifs et de prendre des mesures correctives immédiates. Un suivi régulier aide également à motiver les équipes en leur fournissant des feedbacks continus sur leurs performances.

3. Une comparaison facilitée entre réalisé et prévisionnel

- Exemple : Vous pouvez comparer les résultats financiers réels avec les prévisions budgétaires pour chaque période.

- Bénéfice : Cette comparaison permet d’ajuster les stratégies en fonction des écarts observés. Elle aide aussi à améliorer la précision des prévisions futures en identifiant les tendances et les anomalies.

4. Une prise de décision fondée sur des données concrètes

- Exemple : Les décisions stratégiques, telles que l’expansion dans de nouveaux marchés ou l’investissement dans de nouveaux produits, peuvent être établies à partir des analyses financières détaillées.

- Bénéfice : Les décisions prises sur la base de données précises et fiables réduisent les risques d’erreurs et augmentent les chances de succès. Cela renforce la confiance des parties prenantes dans les décisions de la direction.

5. Une identification rapide des points d’amélioration

- Exemple : En analysant les données financières, vous pouvez identifier les produits ou services qui ne sont pas rentables ou les départements qui dépassent leur budget.

- Bénéfice : Vous pouvez prendre des mesures correctives rapidement pour améliorer l’efficacité et la rentabilité. Cela permet également de mettre en place des plans d’action pour optimiser les processus et réduire les coûts.

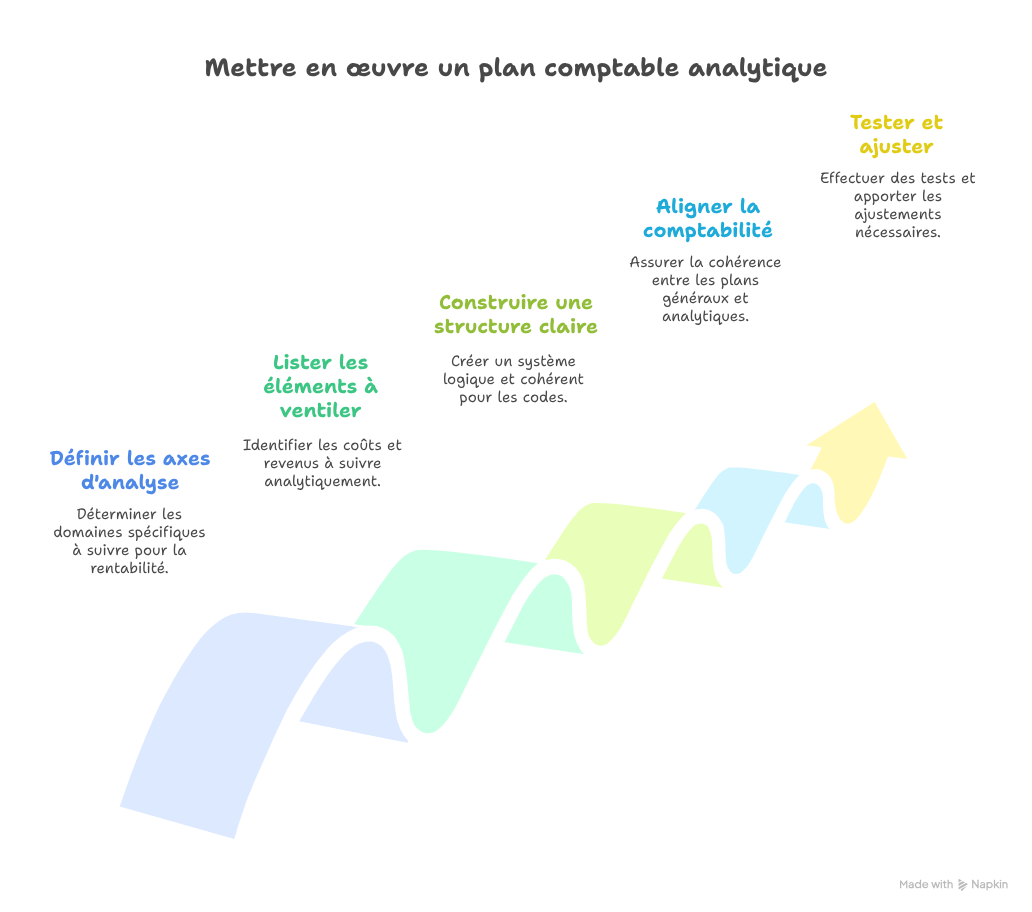

Comment construire un plan comptable analytique efficace ?

La construction d’un plan comptable analytique ne se résume pas à créer des codes ou des tableaux. C’est une démarche de fond, qui repose sur une bonne compréhension de votre activité et de vos besoins de pilotage.

Voici les grandes étapes à suivre :

- Définir vos axes d’analyse : souhaitez-vous suivre la rentabilité par centre de coût, projet, client, produit, site… ?

- Lister les éléments à ventiler : charges directes, indirectes, produits… Quelles écritures doivent être suivies analytiquement ?

- Construire une structure claire et cohérente : chaque code doit avoir une logique, et permettre une lecture fluide. Trop de granularité nuit à l’usage.

- Aligner compta générale et analytique : l’articulation entre les deux plans est cruciale pour fiabiliser vos données.

- Tester et ajuster : commencez par une période test, ajustez les clés de répartition, les axes ou les libellés si besoin.

Un bon plan comptable analytique est à la fois fiable, compréhensible et exploitable par tous : direction, contrôle de gestion, comptabilité. Il doit être vivant, évolutif, et soutenu par une démarche de progrès continu.

Plan comptable analytique : les meilleures pratiques

1. Structurez vos codes intelligemment selon vos besoins

Par exemple :

- Charges fixes : Utilisez une hiérarchie claire comme Département > Sous-département > Type de coût. Cela permet de suivre précisément les coûts fixes et de les attribuer aux bons départements.

- Produits : Adoptez une structure comme Catégorie > Produit > Nature (revenu/charge). Cela facilite l’analyse de la rentabilité par produit et par catégorie.

2. Maintenez une mise à jour régulière

- Fréquence : Mettez à jour votre plan comptable régulièrement, par exemple, chaque trimestre ou chaque mois, pour refléter les changements dans l’entreprise.

- Responsabilité : Désignez une personne ou une équipe responsable de la mise à jour pour garantir la cohérence et l’exactitude des données.

3. Adoptez une nomenclature claire et accessible à tous

- Simplicité : Utilisez des termes simples et compréhensibles pour tous les utilisateurs du plan comptable. Évitez les jargons techniques qui pourraient prêter à confusion.

- Documentation : Fournissez une documentation détaillée expliquant la nomenclature et les codes utilisés. Cela aide les nouveaux employés à se familiariser rapidement avec le système.

4. Gérez efficacement les droits d’accès pour limiter les erreurs

- Contrôle d’accès : Limitez l’accès aux personnes autorisées pour éviter les erreurs et les manipulations non autorisées. Utilisez des niveaux d’accès différents selon les rôles et les responsabilités.

- Formation : Formez les utilisateurs sur l’utilisation correcte du plan comptable pour minimiser les erreurs et maximiser l’efficacité.

5. Assurez la compatibilité entre vos différents outils de gestion

- Contrôle d’accès : Limitez l’accès aux personnes autorisées pour éviter les erreurs et les manipulations non autorisées. Utilisez des niveaux d’accès différents selon les rôles et les responsabilités.

- Formation : Formez les utilisateurs sur l’utilisation correcte du plan comptable pour minimiser les erreurs et maximiser l’efficacité.

Les erreurs fréquentes à éviter

Pour tirer le meilleur parti de votre plan comptable analytique, évitez ces erreurs courantes :

- La sur-simplification : un plan trop basique limite les possibilités d’analyse et ne fournit pas les informations nécessaires. Cela oblige souvent à refaire des regroupements à la main pour obtenir le bon degré d’analyse.

- La sur-complexification : plus de 300 codes analytiques rendent l’analyse très difficile et peut entraîner des erreurs (notamment de saisie). Le système est difficile à encadrer et à maintenir dans le temps.

- L’excès de spécificité : un plan trop spécifique peut devenir rigide et ne plus s’adapter aux évolutions de l’entreprise. Ce manque de flexibilité limite l’utilité du plan.

- Le manque de précision : des catégories trop larges rendent l’analyse inefficace et peuvent masquer des problèmes importants. Ne pas identifier les problèmes spécifiques comme les opportunités d’amélioration peut nuire à la performance globale de l’entreprise.

Quels outils pour créer et piloter un plan comptable analytique ?

Mettre en place un plan comptable analytique demande des outils capables de collecter, ventiler et restituer les données de manière fiable. Le choix dépend de la taille de l’entreprise, de la complexité de son organisation et de ses objectifs.

Pour les structures modestes, un tableur comme Excel peut suffire, à condition d’avoir un modèle clair et des règles de ventilation précises. Mais cette solution devient vite limitée dès que les volumes de données augmentent.

La plupart des entreprises utilisent un logiciel comptable (Sage, Cegid, Pennylane, etc.) intégrant un module analytique. Il permet de ventiler automatiquement les écritures comptables, de créer des axes d’analyse (centres de coûts, projets…), et de générer des états de restitution utiles au pilotage.

Pour un pilotage plus solide, un ERP avec un module de comptabilité analytique est recommandé. Il permet d’intégrer automatiquement les données comptables, de créer des axes d’analyse (centres de coûts, projets…), et de générer des tableaux de bord pertinents.

Certains complètent leur ERP avec des outils de Business Intelligence comme Power BI, pour visualiser les données, les croiser avec d’autres sources (RH, production…) et affiner le pilotage.

Quel que soit l’outil, la cohérence entre structure comptable, objectifs d’analyse et capacités de l’équipe reste essentielle.

Et si votre comptabilité devenait un vrai outil de décision ?

Le plan comptable analytique n’est pas un simple tableau avec une liste de comptes. C’est un véritable levier de pilotage pour les directions financières qui souhaitent prendre de meilleures décisions, gagner en lisibilité et identifier les axes de performance.

Encore faut-il qu’il soit bien construit, aligné avec les besoins de l’entreprise, et intégré à des outils adaptés.

Vous voulez structurer ou fiabiliser votre suivi analytique ? Appuyez-vous sur une méthodologie claire, et avancez avec un accompagnement sur mesure. Découvrez notre offre Objectif Process et réservez un appel gratuit avec Morgane.